Или условные плотности вероятности.

Кроме того, предполагается, что у(хп + сп) и у(хп - сп) условно независимы, а их условные дисперсии ограничены постоянной о2. В схеме (2.30) Xi - произвольная начальная оценка с ограниченной дисперсией, а последовательности а и сп определяются соотношениями

Однако мы заинтересованы в условной средней т, и в условной дисперсии, которую обозначают А,. Условная средняя - это математическое ожидание случайной переменной, когда ожидания обусловлены информацией о других случайных переменных . Эта средняя обычно является функцией этих других переменных. Аналогично условная дисперсия - это дисперсия случайной переменной , обусловленная информацией о других случайных переменных.

Условная дисперсия определяется следующим образом

Как мы уже видели разность между Y, и средней величиной равна е,. Отсюда можно вывести условную дисперсию А, как функцию прошлых остатков уравнения условной средней , возведенных в квадрат. Таким образом, например, мы можем найти значение А, из уравнения

Таким образом, на оснований временных рядов квадратных остатков уравнения условной средней можно написать следующее уравнение условной дисперсии

Уравнение условной дисперсии и значения /-критерия выглядят следующим образом

Этот результат показывает, чцо условная дисперсия в момент времени / значимо определяется при помощи одного временного лага квадратов остатков уравнения условной средней и величиной самой условной дисперсии с лагом, равным 1.

Однако предполагая, что применяется точная модель, для нахождения годовой волатильности нужно определить квадратный корень из условной дисперсии и умножить на квадратный корень из числа наблюдений в год. Эта мера волатильности будет изменяться во времени, т.е. текущая волатильность является функцией от прошлой волатильности.

Во втором уравнении Б2, величина которого неизвестна, когда выполняется прогноз, заменяется на условную оценку А2. Таким образом, второе уравнение позволяет предсказывать Л2 в момент времени t+ 1 (/ = 1), затем Л2 в момент времени t + 1(j - 2) и т.д. Результат каждого расчета является предсказанием условной дисперсии на отдельный период, на у периодов вперед.

Условная дисперсия в данном случае будет симметричной матрицей 2x2

Остатки из этих уравнений могут войти в уравнения условной дисперсии, как это описано ранее.

Как определить условную дисперсию при

Более того, Б = h, z, где А2 - это условная дисперсия и z N(0, 1). Таким образом, е, N(0, Л2), где

В уравнении (4.1) потребность является линейной функцией как цены, так и условного ожидания и условной дисперсии дивиденда на конец периода при заданной информированности. В результате, если трейдеры- спекулянты имеют одинаковые предпочтения, но различную информированность, то торговля будет обусловлена только различиями в информированности.

Фрактальные процессы, с другой стороны, являются глобальными структурами они имеют дело со всеми инвестиционными горизонтами одновременно. Они измеряют безусловную дисперсию (а не условную, как делает AR H). В Главе 1 мы исследовали процессы, которые имеют локальную случайность и глобальную структуру. Возможно, что GAR H, с его конечной условной дисперсией, является местным эффектом фрактальных распределений, которые имеют бесконечную,

Имея в виду эти результаты, я хотел бы предложить следующее для рынков акций и облигаций. В краткосрочной перспективе на рынках доминируют процессы торговли, которые являются дробными шумовыми процессами. В местном масштабе они являются членами семейства AR H-процессов и характеризуются условными дисперсиями то есть каждый инвестиционный горизонт характеризуется своим собственным измеримым процессом AR H с конечной, условной дисперсией. Эта конечная условная дисперсия может использоваться для оценки риска только для этого инвестиционного горизонта . В глобальном масштабе данный процесс является устойчивым (фрактальным) распределением Леви с бесконечной дисперсией. По мере увеличения инвестиционного горизонта он приближается к поведению бесконечной дисперсии.

Это и является уравнением GAR H. Оно показывает, что текущее значение условной дисперсии является функцией от константы - некоторого значения квадратов остатков из уравнения условной средней плюс некоторое значение предыдущей условной дисперсии. Например, если условная дисперсия наилучшим образом описывается уравнением GAR H (1, 1), то объясняется это тем, что ряд является AR(1), т.е. значения е рассчитаны с лагом в один период и условная дисперсия тоже рассчитана с таким же лагом.

В модели GAR H (p, q) условная дисперсия зависит от размера остатков, а не от их знака. Хотя существует свидетельство, например у Блэка (1976), что волатильность и доходность активов обладают отрицательной корреляцией . Таким образом при росте цен на ценные бумаги при положительной доходности волатильность падает, и наоборот, когда цена активов падает, приводя к снижению доходности, то волатильность растет. В самом деле, периоды высокой волатильности связаны со спадами на фондовых рынках , а периоды низкой волатильности ассоциируются с подъемом на рынках.

Заметьте, что Е включаются в уравнение как в виде фактических необработанных данных, так и по модулю, т.е. в форме I е. Таким образом, E-GAR H моделирует условную дисперсию как асимметричную функцию значений е. Это позволяет положительным и отрицательным предыдущим значениям иметь различное влияние на волатильность. Представление в логарифмическом виде позволяет включать отрицательные значения остатков, не получая при этом отрицательную условную дисперсию.

Эта же модель была применена Френчем и др. (Fren h et al, 1987) к премии за риск американских акций за период 1928-1984 гг. Они использовали модель условной дисперсии GAR H (1,2).

Итак, мы имеем т + 1 + р + q + 1 параметр для оценки (т + 1) значений альфа из уравнения условного математического ожидания , (р + 1) - бэта и q- гамма из уравнения условной дисперсии.

В нашем примере явно нарушено условие постоянства дисперсии остатков (см. табл. В.1), т. е. условная дисперсия D (в = х) = D (т] - В0 - 0 - g = х) = а2 (х) существенно зависит от значения х. Можно устранить это нарушение, поделив все анализируемые величины, откладываемые по оси т], а ".ледовательно, и остатки в (х),. на значения s (х) (являющиеся статистическими оценками для

Вернемся теперь к соотношению (1.5), связывающему между собой общую вариацию результирующего показателя (о - DTJ), вариацию функции регрессии (of - D/ ()) и усредненную (по различным возможным значениям X объясняющих переменных) величину условной дисперсии регрессионных остатков (а (х> = E D ). Оно остается справедливым и в случае многомерной предикторной переменной - ((1), (2),. ... (р)) (или X - (х 1), х,. ... ")).

Отнесем ко второму типу линейных нормальных моделей тот частный случай схемы В (т. е. зависимости случайного результирующего показателя г от неслучайных объясняющих переменных X, см. В. 5), в котором функция регрессии / (X) линейна по X, а остаточная случайная компонента е (X) подчиняется нормальному закону с постоянной (не зависящей от X) дисперсией а. В этом случае линейность регрессии , гомо-скедастичность (постоянство условной дисперсии о (Х) = о) и формула (1.26) следуют непосредственно из определения модели и из (1.24).

Для случая, когда условная дисперсия зависимой перемен ной пропорциональна некоторой известной функции аргумен та, т. е. От] (X) = а2Л2 (X), формула (6.16) преобразуется

ARCH-модель Определение 1: Условной дисперсией называется дисперсия случайной переменной, обусловленная информацией о других случайных переменных, то есть дисперсия, найденная при условии наличия знаний о дисперсии в предыдущие моменты времени σt 2= D(εt |εt-1, εt-2…). Определение 2: ARCH-модель первого порядка имеет вид: , (1) где - остатки, полученные после предварительной оценки какой-либо модели. Здесь дисперсия в момент времени t зависит от квадрата ошибок в момент (t-1), то есть условная дисперсия σt 2 является AR-процессом квадрата ошибок модели. ARCH-модель (q) (порядок авторегрессии дисперсии – q) имеет вид: (2) здесь условная дисперсия представлена как линейная функция квадратов прошлых ошибок в моменты времени t-1, t-2, …, t-q ARпроцесс временных рядов – процесс авторегрессии, когда текущие значения ряда линейно зависят от предыдущих значений. 1

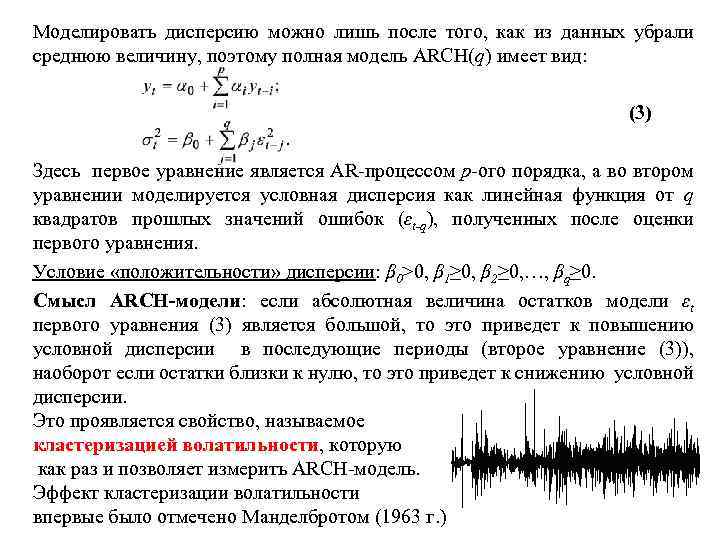

Моделировать дисперсию можно лишь после того, как из данных убрали среднюю величину, поэтому полная модель ARCH(q) имеет вид: (3) Здесь первое уравнение является AR-процессом р-ого порядка, а во втором уравнении моделируется условная дисперсия как линейная функция от q квадратов прошлых значений ошибок (εt-q), полученных после оценки первого уравнения. Условие «положительности» дисперсии: β 0>0, β 1≥ 0, β 2≥ 0, …, βq≥ 0. Смысл ARCH-модели: если абсолютная величина остатков модели εt первого уравнения (3) является большой, то это приведет к повышению условной дисперсии в последующие периоды (второе уравнение (3)), наоборот если остатки близки к нулю, то это приведет к снижению условной дисперсии. Это проявляется свойство, называемое кластеризацией волатильности, которую как раз и позволяет измерить ARCH-модель. Эффект кластеризации волатильности 2 впервые было отмечено Манделбротом (1963 г.)

Моделировать дисперсию можно лишь после того, как из данных убрали среднюю величину, поэтому полная модель ARCH(q) имеет вид: (3) Здесь первое уравнение является AR-процессом р-ого порядка, а во втором уравнении моделируется условная дисперсия как линейная функция от q квадратов прошлых значений ошибок (εt-q), полученных после оценки первого уравнения. Условие «положительности» дисперсии: β 0>0, β 1≥ 0, β 2≥ 0, …, βq≥ 0. Смысл ARCH-модели: если абсолютная величина остатков модели εt первого уравнения (3) является большой, то это приведет к повышению условной дисперсии в последующие периоды (второе уравнение (3)), наоборот если остатки близки к нулю, то это приведет к снижению условной дисперсии. Это проявляется свойство, называемое кластеризацией волатильности, которую как раз и позволяет измерить ARCH-модель. Эффект кластеризации волатильности 2 впервые было отмечено Манделбротом (1963 г.)

Алгоритм определения наличия ARCH-эффектов. 1. необходимо построить AR-модель ряда xt с ошибкой εt согласно первому уравнению из (3); 2. определить остатки как оценки εt ; 3. построить линейную регрессию квадрата ошибок в момент времени t на квадрат остатков модели после моделирования АР: ; 4. протестировать коэффициент λ на отсутствие значимости с помощью теста Стьюдента, теста Фишера, χ2 теста, принимая за нулевую гипотезу: H 0: λ 1=0. Соответственно за альтернативную гипотезу H 1: λ 1≠ 0. 5. Если λ 1 значимо отличается от 0, то модель можно специфицировать как ARCH-модель первого порядка (ARCH (1)). 3

Алгоритм определения наличия ARCH-эффектов. 1. необходимо построить AR-модель ряда xt с ошибкой εt согласно первому уравнению из (3); 2. определить остатки как оценки εt ; 3. построить линейную регрессию квадрата ошибок в момент времени t на квадрат остатков модели после моделирования АР: ; 4. протестировать коэффициент λ на отсутствие значимости с помощью теста Стьюдента, теста Фишера, χ2 теста, принимая за нулевую гипотезу: H 0: λ 1=0. Соответственно за альтернативную гипотезу H 1: λ 1≠ 0. 5. Если λ 1 значимо отличается от 0, то модель можно специфицировать как ARCH-модель первого порядка (ARCH (1)). 3

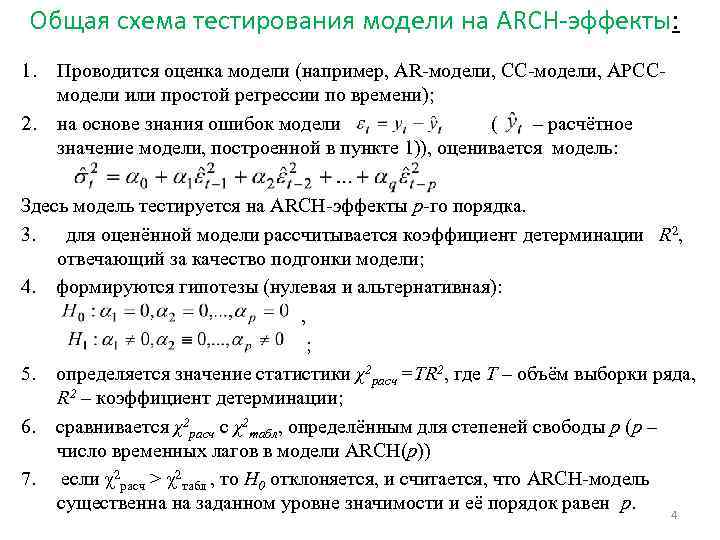

Общая схема тестирования модели на ARCH-эффекты: 1. 2. Проводится оценка модели (например, AR-модели, СС-модели, АРССмодели или простой регрессии по времени); на основе знания ошибок модели (– расчётное значение модели, построенной в пункте 1)), оценивается модель: Здесь модель тестируется на ARCH-эффекты p-го порядка. 3. для оценённой модели рассчитывается коэффициент детерминации R 2, отвечающий за качество подгонки модели; 4. формируются гипотезы (нулевая и альтернативная): , ; 5. определяется значение статистики χ2 расч =TR 2, где Т – объём выборки ряда, R 2 – коэффициент детерминации; 6. сравнивается χ2 расч с χ2 табл, определённым для степеней свободы p (p – число временных лагов в модели ARCH(p)) 7. если χ2 расч > χ2 табл, то H 0 отклоняется, и считается, что ARCH-модель существенна на заданном уровне значимости и её порядок равен p. 4

Общая схема тестирования модели на ARCH-эффекты: 1. 2. Проводится оценка модели (например, AR-модели, СС-модели, АРССмодели или простой регрессии по времени); на основе знания ошибок модели (– расчётное значение модели, построенной в пункте 1)), оценивается модель: Здесь модель тестируется на ARCH-эффекты p-го порядка. 3. для оценённой модели рассчитывается коэффициент детерминации R 2, отвечающий за качество подгонки модели; 4. формируются гипотезы (нулевая и альтернативная): , ; 5. определяется значение статистики χ2 расч =TR 2, где Т – объём выборки ряда, R 2 – коэффициент детерминации; 6. сравнивается χ2 расч с χ2 табл, определённым для степеней свободы p (p – число временных лагов в модели ARCH(p)) 7. если χ2 расч > χ2 табл, то H 0 отклоняется, и считается, что ARCH-модель существенна на заданном уровне значимости и её порядок равен p. 4

GARCH-модель Определение 3: GARCH-модель – модель с обобщённой авторегрессией условной гетероскедастичности. GARCH (p, q) имеет в отличие от ARCH-модели два порядка и в общем виде записывается: (4) где αi и βj >0 (i=1, 2, …, p; j=1, 2, …, q) иначе дисперсия была бы меньше нуля. GARCH- модель показывает, что текущее значение условной дисперсии является функцией от константы – p-го значения квадратов остатков из уравнения условной средней (или любого другого уравнения) и q-го значения предыдущей условной дисперсии (то есть АR-процесс q-го порядка от условной дисперсии). Наиболее популярной для предсказания изменчивости доходности финансовых активов является модель GARCH(1, 1): (5). 5

GARCH-модель Определение 3: GARCH-модель – модель с обобщённой авторегрессией условной гетероскедастичности. GARCH (p, q) имеет в отличие от ARCH-модели два порядка и в общем виде записывается: (4) где αi и βj >0 (i=1, 2, …, p; j=1, 2, …, q) иначе дисперсия была бы меньше нуля. GARCH- модель показывает, что текущее значение условной дисперсии является функцией от константы – p-го значения квадратов остатков из уравнения условной средней (или любого другого уравнения) и q-го значения предыдущей условной дисперсии (то есть АR-процесс q-го порядка от условной дисперсии). Наиболее популярной для предсказания изменчивости доходности финансовых активов является модель GARCH(1, 1): (5). 5

Волатильность GARCH Волатильность (изменчивость) не является постоянным процессом, и может изменяться во времени. Если известна точная модель описания процесса, изменяющегося во времени, то для нахождения годовой волатильности этого процесса нужно определить квадратный корень из условной дисперсии и умножить модель на, где N – количество наблюдений в год. Полученная мера волатильности будет изменяться во времени, т. е. текущая волатильность будет определяться как функция от прошлой волатильности. Для предсказания волатильности при помощи GARCH-модели, можно использовать следующую рекурсивную модель: (6) (7) Здесь εt 2 - величина, неизвестная в будущем, которая при выполнении прогноза заменяется условной оценкой дисперсии σt. Таким образом, формула (7) позволяет предсказывать σt 2 в момент времени (t+1), затем σt 2 в момент времени (t+2) и т. д. При этом, например, σt+2 рассчитывается как условная дисперсия при условии известности значений y 1, y 2, …, yt и прогноза yt+1. Результат каждого расчёта является предсказанием условной дисперсии на j периодов вперёд. 6

Волатильность GARCH Волатильность (изменчивость) не является постоянным процессом, и может изменяться во времени. Если известна точная модель описания процесса, изменяющегося во времени, то для нахождения годовой волатильности этого процесса нужно определить квадратный корень из условной дисперсии и умножить модель на, где N – количество наблюдений в год. Полученная мера волатильности будет изменяться во времени, т. е. текущая волатильность будет определяться как функция от прошлой волатильности. Для предсказания волатильности при помощи GARCH-модели, можно использовать следующую рекурсивную модель: (6) (7) Здесь εt 2 - величина, неизвестная в будущем, которая при выполнении прогноза заменяется условной оценкой дисперсии σt. Таким образом, формула (7) позволяет предсказывать σt 2 в момент времени (t+1), затем σt 2 в момент времени (t+2) и т. д. При этом, например, σt+2 рассчитывается как условная дисперсия при условии известности значений y 1, y 2, …, yt и прогноза yt+1. Результат каждого расчёта является предсказанием условной дисперсии на j периодов вперёд. 6

Оценка моделей ARCH и GARCH процессы имеют, как правило, островершинное безусловное распределение. Так эксцессы (момент четвертого порядка) для модели ARCH (1), представленной уравнением (1), и GARCH (1; 1), представленной уравнением (5), соответственно равны и. Коэффициенты асимметрии (моменты третьего порядка) для моделей волатильности равны нулю. Несмотря на это стандартным методом оценки моделей является метод максимального правдоподобия, основывающийся на нормальном распределении. При этом оценки моделей будут состоятельными, но асимптотически неэффективными (неэффективные в пределе при увеличении числа степеней свободы). Отметим, что наличие высоких куртозисов ARCH-процессов хорошо согласуется с поведением многих финансовых показателей, имеющих толстые хвосты в распределении. 7

Оценка моделей ARCH и GARCH процессы имеют, как правило, островершинное безусловное распределение. Так эксцессы (момент четвертого порядка) для модели ARCH (1), представленной уравнением (1), и GARCH (1; 1), представленной уравнением (5), соответственно равны и. Коэффициенты асимметрии (моменты третьего порядка) для моделей волатильности равны нулю. Несмотря на это стандартным методом оценки моделей является метод максимального правдоподобия, основывающийся на нормальном распределении. При этом оценки моделей будут состоятельными, но асимптотически неэффективными (неэффективные в пределе при увеличении числа степеней свободы). Отметим, что наличие высоких куртозисов ARCH-процессов хорошо согласуется с поведением многих финансовых показателей, имеющих толстые хвосты в распределении. 7

Оценка моделей ARCH и GARCH Рассмотрим условное математическое ожидание в момент времени t: , Отсюда ошибка определяется как: . Предположим, что, где - условная дисперсия, а z – распределена по стандартизированному нормальному закону, то есть z ~ N(0, 1). Тогда εt ~ N(0,), где для ARCH-модели: ; а для GARCH-модели: + В итоге для ARCH-модели мы имеем m+1+p+1 неизвестных параметров, а для GARCH-модели m+1+p+1+q параметров, подлежащих оцениванию. Оценка параметров производится методом максимального правдоподобия. 8

Оценка моделей ARCH и GARCH Рассмотрим условное математическое ожидание в момент времени t: , Отсюда ошибка определяется как: . Предположим, что, где - условная дисперсия, а z – распределена по стандартизированному нормальному закону, то есть z ~ N(0, 1). Тогда εt ~ N(0,), где для ARCH-модели: ; а для GARCH-модели: + В итоге для ARCH-модели мы имеем m+1+p+1 неизвестных параметров, а для GARCH-модели m+1+p+1+q параметров, подлежащих оцениванию. Оценка параметров производится методом максимального правдоподобия. 8

Проверка адекватности GARCH/ARCH моделей. Качество подгонки GARCH/ARCH модели под исходные данные можно контролировать на основе близости к единице индекса детерминации (R 2) или скорректированного на число степеней свободы индекса детерминации (R 2 Adjusted). или, здесь n – общее число наблюдений временного ряда, k – число степеней свободы модели (для GARCH k=p+q, для ARCH k=p), – остаточная или объясненная моделью дисперсия, – общая дисперсия. Для проверки достоверности оценок модели необходимо проанализировать стандартизованные остатки έ/σ, где σ – условное среднеквадратическое отклонение, рассчитанное по модели GARCH/ARCH, а έ - остатки в уравнении условного математического ожидания (первоначального уравнения). Если модель GARCH/ARCH достаточно хорошо описана, то стандартизованные остатки являются независимыми одинаково распределенными случайными величинами с нулевым математическим ожиданием и единичным средним квадратичным отклонением. 9

Проверка адекватности GARCH/ARCH моделей. Качество подгонки GARCH/ARCH модели под исходные данные можно контролировать на основе близости к единице индекса детерминации (R 2) или скорректированного на число степеней свободы индекса детерминации (R 2 Adjusted). или, здесь n – общее число наблюдений временного ряда, k – число степеней свободы модели (для GARCH k=p+q, для ARCH k=p), – остаточная или объясненная моделью дисперсия, – общая дисперсия. Для проверки достоверности оценок модели необходимо проанализировать стандартизованные остатки έ/σ, где σ – условное среднеквадратическое отклонение, рассчитанное по модели GARCH/ARCH, а έ - остатки в уравнении условного математического ожидания (первоначального уравнения). Если модель GARCH/ARCH достаточно хорошо описана, то стандартизованные остатки являются независимыми одинаково распределенными случайными величинами с нулевым математическим ожиданием и единичным средним квадратичным отклонением. 9

Идентификация модели GARCH I этап: Расчет критерия Люнга-Бокса (LB). Рассчитывается LB статистика на основе предварительного расчета k коэффициентов автокорреляции по Т наблюдениям (ρk), с последующим возведением их в квадрат: (8) где m – максимальный лаг коэффициентов автокорреляции, Т – длина временного ряда. Выдвигается гипотеза о незначимости m лагов в исходной модели авторегрессии. Сравнивают расчетное значение LB с критическим значением χ2, определенным для степени свободы v=т. Если LBрасчетное > χ2 , то гипотезу о незначимости m лагов в исходной модели авторегрессии отклоняют на заданном уровне значимости α. II этап: Расчет критерия Люнга-Бокса по стандартизованным остаткам. Рассчитывают коэффициенты автокорреляции по стандартизованным остаткам с последующим возведением их в квадрат: (9) где m – максимальный лаг автокорреляции стандартизованных остатков. Выдвигается гипотеза о несущественности порядков p и q GARCH модели. LBрассчетное сравнивают с χ2 табл, определенным для степени свободы v 1=m-p-q, где т – общее число наблюдений, p и q – порядки GARCH модели. Если LBрассчетное

Идентификация модели GARCH I этап: Расчет критерия Люнга-Бокса (LB). Рассчитывается LB статистика на основе предварительного расчета k коэффициентов автокорреляции по Т наблюдениям (ρk), с последующим возведением их в квадрат: (8) где m – максимальный лаг коэффициентов автокорреляции, Т – длина временного ряда. Выдвигается гипотеза о незначимости m лагов в исходной модели авторегрессии. Сравнивают расчетное значение LB с критическим значением χ2, определенным для степени свободы v=т. Если LBрасчетное > χ2 , то гипотезу о незначимости m лагов в исходной модели авторегрессии отклоняют на заданном уровне значимости α. II этап: Расчет критерия Люнга-Бокса по стандартизованным остаткам. Рассчитывают коэффициенты автокорреляции по стандартизованным остаткам с последующим возведением их в квадрат: (9) где m – максимальный лаг автокорреляции стандартизованных остатков. Выдвигается гипотеза о несущественности порядков p и q GARCH модели. LBрассчетное сравнивают с χ2 табл, определенным для степени свободы v 1=m-p-q, где т – общее число наблюдений, p и q – порядки GARCH модели. Если LBрассчетное

Идентификация модели GARCH на основе анализа коррелограмм 1. После оценивания математического ожидания ряда данных (на основе АРПСС моделей, выделения компонент временного ряда или обычной регрессии) получают остаточную компоненту. 2. Стандартизируют полученные остатки. 3. Строят коррелограммы АКФ и ЧАКФ на стандартизированных остатках. 4. Определяют количество лагов для коэффициентов АКФ и ЧАКФ, выходящих за границы белого шума. Полученное число является порядком ARCH-модели. Селекцию моделей ARCH и GARCH проводят исходв из минимума информационных критериев Акайке, Шварца и Ханена-Квина. 11

Идентификация модели GARCH на основе анализа коррелограмм 1. После оценивания математического ожидания ряда данных (на основе АРПСС моделей, выделения компонент временного ряда или обычной регрессии) получают остаточную компоненту. 2. Стандартизируют полученные остатки. 3. Строят коррелограммы АКФ и ЧАКФ на стандартизированных остатках. 4. Определяют количество лагов для коэффициентов АКФ и ЧАКФ, выходящих за границы белого шума. Полученное число является порядком ARCH-модели. Селекцию моделей ARCH и GARCH проводят исходв из минимума информационных критериев Акайке, Шварца и Ханена-Квина. 11

- (ARCH AutoRegressive Conditional Heteroskedastiсity) применяемая в эконометрике модель для анализа временных рядов (в первую очередь финансовых) у которых условная (по прошлым значениям ряда) дисперсия ряда зависит от прошлых значений … Википедия

Корреляция в математической статистике, вероятностная или статистическая зависимость, не имеющая, вообще говоря, строго функционального характера. В отличие от функциональной, корреляционная зависимость возникает тогда, когда один из признаков… …

I Корреляция (от позднелат. correlatio соотношение) термин, применяемый в различных областях науки и техники для обозначения взаимозависимости, взаимного соответствия, соотношения понятий, предприятий, предметов, функций. См. также… … Большая советская энциклопедия

Характеристика зависимости между случайными величинами. . Именно, К. о. случайной величины Yпо случайной величине Xназывается выражение где дисперсия условная дисперсия У при данном X, характеризующая рассеяние Y около условного математич.… … Математическая энциклопедия

Зависимость между случайными величинами, не имеющая, вообще говоря, строго функционального характера. В отличие от функциональной зависимости К., как правило, рассматривается тогда, когда одна из величин зависит не только от данной другой, но и… … Математическая энциклопедия

Метод статистических испытаний, численный метод, основанный на моделировании случайных величин и построении статистич. оценок для искомых величин. Принято считать, что М. К. м. возник в 1949 (см. ), когда в связи с работами по созданию атомных … Математическая энциклопедия

ГОСТ 15895-77: Статистические методы управления качеством продукции. Термины и определения - Терминология ГОСТ 15895 77: Статистические методы управления качеством продукции. Термины и определения оригинал документа: 2.30. k я порядковая статистика x(k) Определения термина из разных документов: k я порядковая статистика 2.44.… … Словарь-справочник терминов нормативно-технической документации

Раздел математики, в к ром строят и изучают матем. модели случайных явлении. Случайность присуща в той или иной степени подавляющему большинству протекающих в природе процессов. Обычно она присутствует там, где существ. влияние на ход процесса… … Физическая энциклопедия

Распределение вероятностей случайной величины Х п, принимающей целые неотрицательные значения k, в соответствии с формулой где целые параметры, или эквивалентной формулой где целое n>0, действительные 0<р<1, q=1 р,g>0 параметры.… … Математическая энциклопедия

- (R квадрат) это доля дисперсии зависимой переменной, объясняемая рассматриваемой моделью зависимости, то есть объясняющими переменными. Более точно это единица минус доля необъяснённой дисперсии (дисперсии случайной ошибки модели, или условной… … Википедия

Математическая наука, позволяющая по вероятностям одних случайных событий находить вероятности других случайных событий, связанных каким либо образом с первыми. Утверждение о том, что какое либо событие наступает с Вероятностью,… … Большая советская энциклопедия

Книги

- Вероятность. Примеры и задачи , А. Шень. На примерах излагаются первые понятия теории вероятностей (вероятность события, правила подсчёта вероятностей, условная вероятность, независимость событий, случайная величина, математическое…

Поскольку h 2t – условная дисперсия, ее значение в любой момент времени должно быть сугубо положительно. Отрицательная дисперсия бессмысленна. Для того чтобы быть уверенными, что результат получен при положительной условной дисперсии, обычно вводят условие неотрицательности коэффициентов регрессии. Например, для модели ARCH (х) все коэффициенты должны быть неотрицательными: аi > 0 для любых і = 0,1, 2, ..., q. Можно показать, что это достаточное, но не необходимое условие неотрицательности условной дисперсии.

Модели ARCH оказали серьезное влияние на развитие аппарата анализа временных рядов. Однако модель ARCH в первоначальном виде редко используется в последнее время. Это связано с тем, что при применении этих моделей возникает ряд проблем.

Некоторых из этих проблем можно избежать при помощи модели GARCH, которая представляет собой естественную модификацию модели ARCH. В отличие от модели ARCH модели GARCH широко используются на практике.

Для того чтобы определить, являются ли ошибки в модели условно гетероскедастичными, можно провести следующую процедуру.

Модель GARCH

Модель GARCH была предложена T. Боллерслевом [Bollerslev (1986)]. В этой модели предполагается, что условная дисперсия будет зависеть также от собственных лагов. Простейшая форма модели GARCH выглядит следующим образом:

Это модель вида GARCH (1, 1) (поскольку используют первые лаги и 2 и Of). Заметим, что модель GARCH может быть представлена в виде модели ARMA для условной дисперсии. Для того чтобы убедиться в этом, проведем следующие математические преобразования:

Последнее уравнение есть не что иное, как процесс ARMA (1,1) для квадрата ошибок.

В чем именно состоит преимущество моделей GARCH перед моделями ARCH? Основное преимущество моделей GARCH заключается в том, что для спецификации моделей GARCH требуется меньше параметров. Следовательно, модель в большей степени будет удовлетворять условиям неотрицательности.

Рассмотрим условную дисперсию модели GARCH (1, 1):

Для τ = 1 условной дисперсии будет выполняться уравнение

Перепишем условную дисперсию в виде

Для τ = 2 соответственно будет выполняться уравнение

Следовательно, условную дисперсию можно представить в виде

Она в свою очередь равна

В итоге получим уравнение

Первая скобка в этом уравнении – концстанта, причем при бесконечно большой выборке β“ будет стремиться к нулю. Следовательно, модель GARCH (1, 1) может быть представлена в виде

Последнее уравнение есть не что иное, как модель ARMA. Таким образом, модель GARCH (1,1), содержащая только три параметра в уравнении условной дисперсии, учитывает влияние на условную дисперсию бесконечно большого количества квадратов ошибок.

Модель GARCH (1, 1) может быть расширена до модели GARCH (р, q):

![]() (8.17)

(8.17)

Необходимо отметить, что на практике возможностей модели GARCH (1,1), как правило, хватает, и не всегда целесообразно пользоваться моделями GARCH более высоких порядков.

Несмотря на то, что условная дисперсия модели GARCH изменяется со временем, безусловная дисперсия будет постоянной при a1 + β < 1:

![]()

В случае если a1 + β > 1, безусловная дисперсия не будет определена. Этот случай называется "нестационарностью дисперсии". В случае если "j +β = 1, модель будет называтьсяIGARCH. Нестационарность дисперсии не имеет строгой мотивации существования. Более того, модели GARCH, которых коэффициенты привели к нестационарности дисперсии, могут иметь некоторые более нежелательные свойства. Одним из них является невозможность сделать прогноз дисперсии исходя из модели. Для стационарных моделей GARCH прогнозы условной дисперсии сходились в долгосрочное среднее значение дисперсий. Для процесса IGARCH такой сходимости не будет. Прогноз условной дисперсии равняется бесконечности.

Условная вероятность

Условная вероятность -- вероятность одного события при условии, что другое событие уже произошло.

Пусть -- фиксированное вероятностное пространство. Пусть два случайных события, причём. Тогда условной вероятностью события при условии события называется

Замечания:

· Прямо из определения очевидно следует, что вероятность произведения двух событий равна:

· Если, то изложенное определение условной вероятности неприменимо.

· Условная вероятность является вероятностью, то есть функция, заданная формулой

удовлетворяет всем аксиомам вероятностной меры.

Случайные величины

Случайная величина -- это величина, которая принимает в результате опыта одно из множества значений, причём появление того или иного значения этой величины до её измерения нельзя точно предсказать.

Формальное математическое определение следующее: пусть -- вероятностное пространство, тогда случайной величиной называется функция, измеримая относительно и борелевской?-алгебры на. Вероятностное поведение отдельной (независимо от других) случайной величины полностью описывается её распределением.

Классификация:

Случайные величины могут принимать дискретные, непрерывные и дискретно-непрерывные значения. Соответственно случайные величины классифицируют на дискретные, непрерывные и дискретно-непрерывные (смешанные). комбинаторика вероятность дисперсия математический

На схеме испытаний может быть определена как отдельная случайная величина (одномерная/скалярная), так и целая система одномерных взаимосвязанных случайных величин (многомерная/векторная).

· Пример смешанной случайной величины -- время ожидания при переходе через автомобильную дорогу в городе на нерегулируемом перекрёстке.

· В бесконечных схемах (дискретных или непрерывных) уже изначально элементарные исходы удобно описывать количественно. Например, номера градаций типов несчастных случаев при анализе ДТП; время безотказной работы прибора при контроле качества и т. п.

· Числовые значения, описывающие результаты опытов, могут характеризовать не обязательно отдельные элементарные исходы в схеме испытаний, но и соответствовать каким-то более сложным событиям.

· Например, координаты (абсцисса, ордината) какого-то разрыва снаряда при стрельбе по наземной цели; метрические размеры (длина, ширина и т. д.) детали при контроле качества; результаты медобследования (температура, давление, пульс и пр.) при диагностике больного; данные переписи населения (по возрасту, полу, достатку и пр.).

Математические ожидания и дисперсия

Математическое ожидание -- среднее значение случайной величины, распределение вероятностей случайной величины рассматривается в теории вероятностей. В англоязычной литературе обозначается через (например, от англ. Expected value или нем. Erwartungswert ), в русской -- (возможно, от англ. Mean value или нем. Mittelwert , а возможно от «Математическое ожидание»). В статистике часто используют обозначение

Пусть задано вероятностное пространство и определённая на нём случайная величина. То есть, по определению, -- измеримая функция. Если существует интеграл Лебега от по пространству, то он называется математическим ожиданием, или средним (ожидаемым) значением и обозначается или.

Основные формулы:

· Если -- функция распределения случайной величины, то её математическое ожидание задаётся интегралом Лебега -- Стилтьеса:

· Математическое ожидание дискретного распределения

Если -- дискретная случайная величина, имеющая распределение

то прямо из определения интеграла Лебега следует, что

· Математическое ожидание абсолютно непрерывного распределения

Математическое ожидание абсолютно непрерывной случайной величины, распределение которой задаётся плотностью, равно

· Математическое ожидание преобразования случайной величины

Пусть -- борелевская функция, такая что случайная величина имеет конечное математическое ожидание. Тогда для него справедлива формула:

если имеет дискретное распределение;

если имеет абсолютно непрерывное распределение.

Если распределение случайной величины общего вида, то

Свойства:

· Математическое ожидание числа есть само число.

Константа;

· Математическое ожидание линейно, то есть

где -- случайные величины с конечным математическим ожиданием, а -- произвольные константы;

· Математическое ожидание сохраняет неравенства, то есть если почти наверное, и -- случайная величина с конечным математическим ожиданием, то математическое ожидание случайной величины также конечно, и более того

· Математическое ожидание не зависит от поведения случайной величины на событии вероятности нуль, то есть если почти наверное, то

· Математическое ожидание произведения двух независимых случайных величин равно произведению их математических ожиданий

Дисперсия случайной величиным -- мера разброса данной случайной величины, то есть её отклонения от математического ожидания. Обозначается в русской литературе и (англ. variance ) в зарубежной. В статистике часто употребляется обозначение или. Квадратный корень из дисперсии, равный, называется среднеквадратичным отклонением, стандартным отклонением или стандартным разбросом. Стандартное отклонение измеряется в тех же единицах, что и сама случайная величина, а дисперсия измеряется в квадратах этой единицы измерения.

Пусть -- случайная величина, определённая на некотором вероятностном пространстве. Тогда

где символ обозначает математическое ожидание.